Autore: Sofia Franciosi

Data di pubblicazione: 21 agosto 2020

La tassa patrimoniale occulta, che già si paga.

Quanto si paga al Fisco?

Le tasse che vengono prelevate una tantum sono considerate spesso più odiose di quelle ricorrenti.

In Italia, da sempre, in fondo alla classifica di gradimento ci sono le tasse sulla casa.

Ma qual è la tassa più alta in relazione agli altri paesi europei in Italia? E’ quella sul reddito. La percezione delle persone riguardo al valore di ciò che stanno pagando attraverso le tasse varia in modo deciso quando si passa da un’imposta all’altra.

Soprattutto non si considera il valore di ciò che non paghiamo in maniera esplicita o quando stiamo perdendo non agiamo. Un Esempio?

La tassa patrimoniale che paghiamo senza accorgercene.

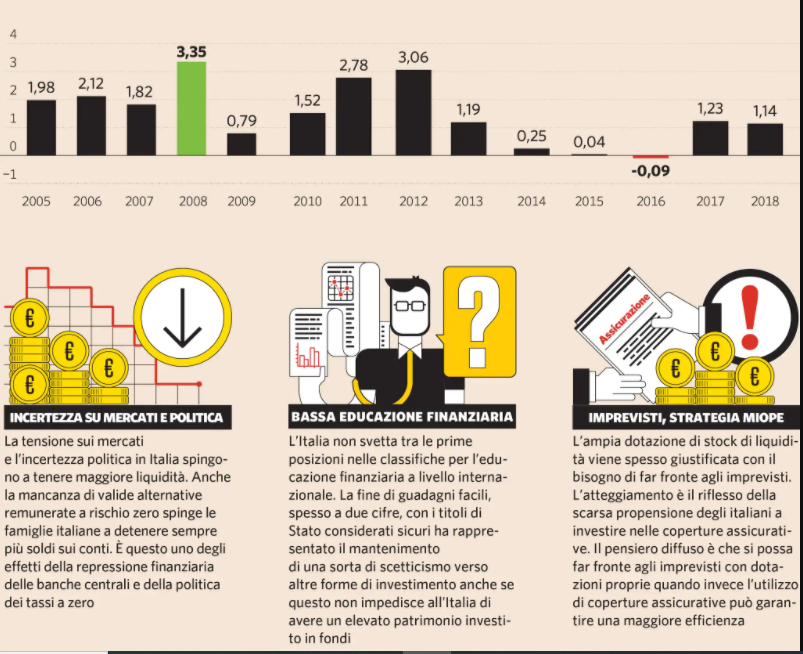

Secondo Bankitalia, le famiglie mantengono nei conti correnti liquidità per oltre 1.600 miliardi di Euro. A fine 2018 lo stock era di quasi 1.400 miliardi di euro tra conti correnti, depositi e biglietti. Dal 2008, data simbolo della grande crisi, la massa di liquidità è aumentata di circa 300 miliardi.

L’inflazione è cresciuta nel 2019 dello 0,6%.

La perdita di valore del patrimonio degli italiani è stata dello 0,2%. Ovvero un ammontare pari a 2,5 miliardi di Euro. Cioè l’1,5% del PIL.

Il target di inflazione prefissato da BCE per l'Eurozona è il 2%, aumentando così la perdita di valore annua del risparmio, superiore a 15 miliardi.

E’ una tassa nascosta. Generata dalla scarsa educazione finanziaria.

Rendimenti a zero

Il fattore distintivo dell’ultimo decennio è stato il massiccio intervento delle banche centrali con i tassi spinti a zero. Questo ha determinato rendimenti nulli anche per i conti correnti. Oggi nell’area euro il tasso di riferimento Bce resta ancorato a zero e per strappare qualche decimale occorre vincolare i propri soldi su un conto deposito. L’assenza di alternative remunerative a rischio zero spinge i risparmiatori a tenere i soldi sul conto anche se la gestione costa secondo l’ultima indagine di Banca d’Italia (in media 79 euro annui quelli tradizionali e 15 euro per quelli online).

Un fattore che spinge a detenere l’elevata liquidità sui conti correnti è la scarsa conoscenza finanziaria presso il pubblico, di prodotti alternativi ai buoni fruttiferi e conti deposito, che oggi presentano rendimenti pressoché nulli a causa dei tassi monetari dell’area euro. In assenza di alternative conosciute, si lasciano i soldi sul conto senza ponderare i costi occulti, dall'inflazione ai mancati guadagni con altre strategie più efficienti.

Il peso dell’inflazione

Inflazione comparata alle altre tasse conosciute è superiore al canone RAI (2 miliardi). E alla vecchia IMU (15 miliardi). E' molto inferiore solo all’IVA, altra tassa trasversale pagata da tutti.

La massiccia esposizione alla liquidità espone a rischi palesi (le regole sul bail in per chi ha oltre 100mila euro oppure una tassazione patrimoniale) e rischi occulti come l’inflazione. Il risparmiatore medio snobba l’impatto del rialzo dei prezzi anche perché negli ultimi anni l’aumento del costo della vita è decisamente più contenuto rispetto a 20 o 30 anni fa.

Un’inflazione vicina al 2% fa diminuire il valore del capitale di parecchio. Quanto? Del 30% in 20 anni!

La #ConsulenzaFinanziaria deve considerare questo costo nella corretta pianificazione.

Se vuoi saperne di più, contattami.

Sofia Franciosi

“Il rischio deriva dal non sapere che cosa stai facendo” - Warren Buffett.

Passa al livello successivo

Con la mia consulenza finanziaria avrai a disposizione tutto il supporto di cui hai bisogno per pianificare i tuoi obiettivi e investire in modo sicuro, specifico e consapevole.

Richiedi una consulenza